年末之前的这段时间,给人们提供了清理财务和赋税的最后机会。美国国税局为纳税人提供了多种节税渠道,如果不了解它们,就可能让自己白白地多缴很多税,影响自身和家人的多项福利。下面是几位专家以及Turbotax公司提供给大家的几个节税小建议,快去看看吧!

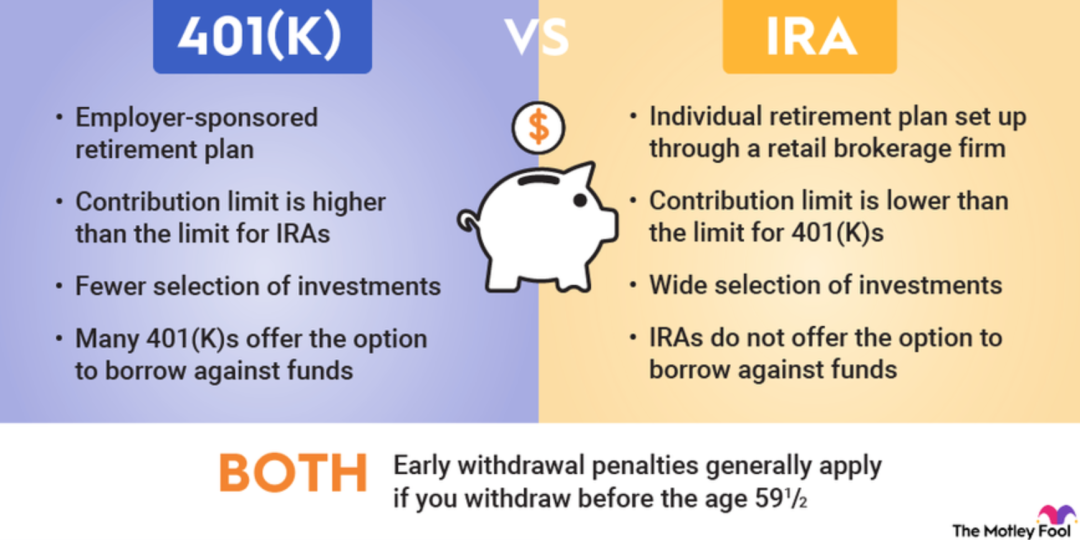

401(k)和403(b)供款必须在年底前缴纳。理财规划顾问杰夫·维茨(Jeff Witz)最近在“Urology Times”刊文指出,节税措施之一是:充分利用个人退休账户的供款额度。2023年,员工401(k)退休账户的最大供款额度为22,500美元(年满50岁及以上为3万美元)。个人退休账户(IRA)供款限额为6,500美元(年满50岁及以上,为7,500美元),但IRA最迟可以在明年4月的报税截止日期前补足供款。

自雇人士也应该考虑制定一个自雇退休计划,并存入最高额度的供款,以尽量减少应税收入。自雇人士可依考虑加入Keogh退休计划。这些计划必须在12月31日之前制定,但在2023年税表提交截止日期(包括延期)之前仍可供款。给子女的529教育账户供款,也可让自己获得税务优惠。包括加州的美国许多州都为529账户供款提供税务优惠。但这些供款也必须在年底前缴纳,才能获得减免。

利用赠与免税额度。2023年赠与税免税金额为1.7万美元/人,已婚夫妇为34,000美元。把这些钱在年底前送出去,也可以减少纳税收入。尤其是对于那些担心未来遗产税的人,提前利用赠与额度,可帮助减少遗产中的资产数额。慈善捐助。理财规划师菲力浦·赫茨伯格(Philip Herzberg)在理财网站“Thestreet”上提醒:捐助股票或其它有升值空间的投资资产,而不是捐助现金,可帮助纳税人减少缴纳资本利得税。

这一捐助也必须在年底前完成,才能计入2023年的税表。那些有慈善倾向的人,可以从他们的IRA账户直接转移资金到合格的501(c)(3)组织慈善机构,作为节省税款的有效策略。如果年龄为70.5岁及以上,每年可使用的合格慈善捐助(QCD)捐赠高达10万美元。但合格慈善捐助必须从其退休户头中直接寄给慈善机构,不能提出现金后再捐助。赫茨伯格还提醒,别忘记利用自己的“健康储蓄账户”(HSA)。这一账户是在税前的基础上存入资金,用于支付自己以及家人的符合规定的医疗费用。账户内的资金(2023年个人可存入3,850美元,家庭可最多存入7,780美元)不需缴纳所得税。账户所赚取的利息或盈利是免税的,从账户提取资金时,如果用于支付符合规定的医疗费用,也不需要纳税。

55岁以上者,还可以在这个计划中额外投入1千美元。这一账户也可帮助纳税人节省一些费用。另外,如果有“健康灵活支出账户”(FSA),这个账户内的资金也是免税的。但这个账户内的资金不会结转到下一年,所以趁年底前,应将账户余额用于符合条件的医疗,如牙科或视力改善等。

还有一个关键的年终节税策略——“亏损收割”。Turbotax的理财专家建议,将亏损的股票和共同基金等投资出售,产生的“投资损失”即可抵消一年中获得的任何应税收益。如果净损失超过3,000美元,则可在有生之年持续结转到下一年来抵用。【声明】内容部分及图片来源于公众号(佛州百事通)及网络,本文章仅做分享不代表任何观点,如有侵犯您的权益,请先与我们联系,我们会第一时间进行处理。